- REGISTRÓ ÚNICO DE CONTRIBUYENTES

El registro único de contribuyentes RUC es en instrumento base utilizado por el servicio de rentas internas SRI para identificar a personas naturales o jurídicas que tienen obligación de reportar la información sobre sus actividades económicas.

El RUC registra información relativa al contribuyente como por ejemplo:

• Dirección matriz

• Establecimientos

• Donde realiza actividad económica

• Entre otras

Por lo tanto todas las personas naturales o jurídicas que realicen actividades económicas dentro del territorio ecuatoriano están obligados a obtener RUC.

Personas naturales:

• El RUC corresponde a su número de cédula de identidad añadiendo al final los números 001

1850485226001.

Personas Jurídicas o sociedades con o sin fines de lucro:

• El RUC Es creado por el SRI y añade los números 001.

• Los dos números iniciales corresponden a su clasificación de la provincia por ejemplo si el emprendimiento inicia sus actividades en la provincia de Azuay su RUC iniciara con 01.

•Original y copia de cédula de ciudadanía (ecuatoriano) o pasaporte (extranjeros).

•Original de papeleta de votación o certificado de presentación.

•Copia de factura planilla de servicios básicos a nombre del contribuyente de los últimos tres meses.

•En caso de personas naturales de acuerdo con sus actividades económicas se solicitan lo siguiente:

• El RUC corresponde a su número de cédula de identidad añadiendo al final los números 001

1850485226001.

Personas Jurídicas o sociedades con o sin fines de lucro:

• El RUC Es creado por el SRI y añade los números 001.

• Los dos números iniciales corresponden a su clasificación de la provincia por ejemplo si el emprendimiento inicia sus actividades en la provincia de Azuay su RUC iniciara con 01.

- REQUISITOS PRA LA APERTURA DE RUC DE PERSONAS NATURALES

•Original y copia de cédula de ciudadanía (ecuatoriano) o pasaporte (extranjeros).•Original de papeleta de votación o certificado de presentación.

•Copia de factura planilla de servicios básicos a nombre del contribuyente de los últimos tres meses.

•En caso de personas naturales de acuerdo con sus actividades económicas se solicitan lo siguiente:

- Requisitos para apertura de RUC societario

A continuación se detallan los

principales requisitos para sociedades, de acuerdo con la normativa vigente. De

igual manera, el funcionario de ventanilla del SRI podría solicitar documentos

adicionales, para validar la dirección del contribuyente (Servicio de Rentas

Internas, 2015).

• Formularios

RUC-01-A y RUC-01-B debidamente firmados por el representante legal. El segundo

formulario se llena para aquellas sociedades que poseen establecimientos

adicionales de la matriz.

• Original y

copia del nombramiento de representante legal.

• Para

identificación de la sociedad:

Obligaciones

al momento de obtener el RUC

Al

obtener un RUC, tanto la persona natural como la jurídica, se encuentran en la

necesidad de presentar información verídica y comprobable del SRI.

Adicionalmente, los contribuyentes se obligan a declarar sus impuestos, sus

ingresos y gastos, en los plazos determinados por la autoridad respectiva.

Las

principales obligaciones que debe cumplir un contribuyente al momento de

obtener un RUC son las siguientes (Servicio de Rentas Internas, 2015):

• Emitir

y entregar comprobantes de venta autorizados por el SRI.

• Presentar

declaraciones del Impuesto al Valor Agregado (IVA) mensual o semestralmente,

dependiendo de su actividad; o pagar mensualmente por el Régimen Impositivo

Simplificado (RISE).

• Presentar

declaraciones del Impuesto a la Renta anualmente en los meses de marzo

(personas naturales) o abril (sociedades).

• En

el caso de estar obligado a llevar a contabilidad, ser agente de retención y

pago de impuestos.

Existen otras obligaciones que dependen del tipo de

contribuyente.

- LOS CONTRIBUYENTES Y SUS OBLIGACIONES

TRIBUTARIAS

Todas las ciudadanas y ciudadanos

ecuatorianos que realicen actividades económicas son contribuyentes ytienen

obligaciones tributarias. Las obligaciones tributarias de los

contribuyentes que establece la Ley sonlas siguientes: 1.Obtener su Registro Único de

Contribuyente (RUC)2.Impresión y emisión de comprobantes de

venta3.Registro de ingresos y egresos4.Presentar sus declaraciones5.Pagar el impuesto causado

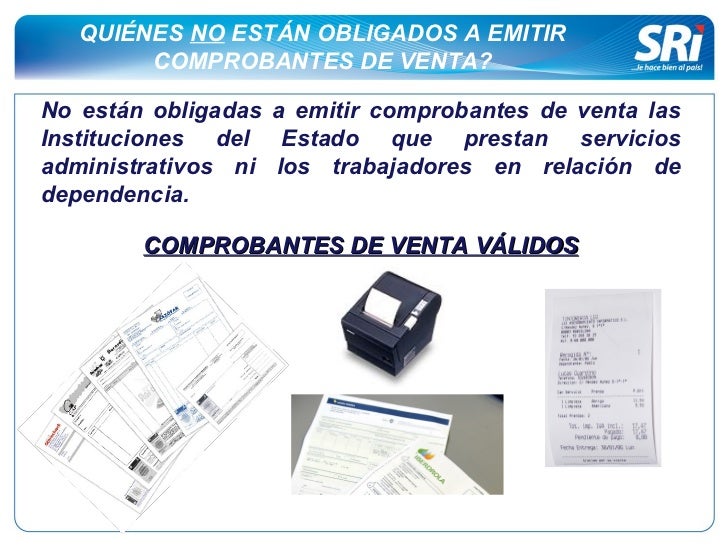

- Comprobantes de venta

Los comprobantes de venta son documentos autorizados previamente por el SRI ninguna persona puede enviar a la imprenta para que le hagan sus facturas notas de venta o cualquier documento tributario por su cuenta

La fata de entrega de comprobantes de venta se encuentran condicionada a un tiempo de vigencia , dependiendo del comportamiento del contribuyente.

Las

facturas en original y copia deben ser llenadas de forma simultánea mediante el

uso de papel carbón en cualquier caso las copias deberán ser idénticas al

original de lo contrario no serán válidas.

- Comprobantes electrónicos

Un comprobante electrónico es un documento que cumple con los requisitos legales y reglamentarios exigibles para todos comprobantes de venta, garantizando la autenticidad de su origen y la integridad de su contenido.

Un comprobante electrónico tendrá validez legal siempre que contenga una firma electrónica.

Beneficios

- Tiene la misma validez que los documentos físicos.

- Reducción de tiempos de envío de comprobantes.

- Ahorro en el gasto de papelería física y su archivo.

- Contribuye al medio ambiente, debido al ahorro de papel y tintas de impresión.

- Mayor seguridad en el resguardo de los documentos.

- Menor probabilidad de falsificación.

- Procesos administrativos más rápidos y eficientes.

¿Qué documentos pueden ser emitidos electrónicamente?

- Facturas

- Notas de crédito

- Notas de débito

- Comprobantes de retención

- Guías de remisión

- Obligaciones con el Ministerio del Trabajo

El organismo estatal que regula las relaciones laborales es el Ministerio del Trabajo, el cual fija las diferentes condiciones que deben cumplir dichas relaciones

Los principales aspectos que debe incluir el contrato de trabajo se relacionan con su tiempo de duración

Beneficios adicionales

Los principales aspectos que debe incluir el contrato de trabajo se relacionan con su tiempo de duración

Beneficios adicionales

- Pagos de horas extras

- Décimo tercer sueldo

- Décimo cuarto sueldo

- Participación de los trabajadores de utilidades de la empresa

Los empleadores pueden ahora certificar su cumplimiento laboral. El Ministerio de Relaciones Laborales, ha implementado un Certificado de Cumplimiento de Obligaciones Laborales, documento que avala la efectiva observancia de las obligaciones laborales de los empleadores respecto a sus trabajadores.

El certificado será emitido de manera gratuita y con vigencia de un año, previa la solicitud del empleador a través de la página web de esta Cartera de Estado www.trabajo.gob.ec, en el link “Certificado de Cumplimiento de Obligaciones Laborales”, adjuntando digitalmente el Registro Único de Contribuyentes, cédula de ciudadanía, certificado de votación y demás documentos que le solicite el sistema.

Ingresada la solicitud, se realizará la respectiva inspección integral en el lugar de trabajo. La fecha y hora será comunicada al solicitante de manera electrónica. El Ministerio de Relaciones Laborales emitirá el informe y notificará al solicitante a través del mismo sistema.

- Impuesto al Valor Agregado

Es un impuesto que grava al valor de las transferencias locales o importaciones de bienes muebles, en todas sus etapas de comercialización y al valor de los servicios prestados.

¿Quién paga ?

Todas las personas y sociedades que presten servicios y/o realicen transferencias o importaciones de bienes, deben pagar el Impuesto al Valor Agregado (IVA).

Quienes hayan pagado el IVA podrán utilizarlo como crédito tributario en los casos contemplados en la Ley de Régimen Tributario Interno.

Adicionalmente, las personas y sociedades designadas como agentes de retención mediante la normativa tributaria vigente, realizarán una retención del IVA en los casos que amerite.

Este impuesto se declara y paga de forma mensual cuando las transacciones graban una tarifa y/o cuando se realiza retenciones de IVA y de forma semestral cuando las transacciones gravan tarifa 0%.

¿Sobre que se debe pagar ?

Se debe pagar el IVA en toda transferencia local o importación de bienes y en la prestación de servicios.

Para las transacciones locales la base imponible del IVA corresponde al precio de venta de los bienes o el valor de la prestación del servicio, incluido otros impuestos, tasas y otros gastos relacionados, menos descuentos y/o devoluciones.

En el caso de las importaciones la base imponible del IVA corresponde a la suma del valor CIF (Costo, seguro y flete) más los impuestos, aranceles, tasas, derechos y recargos incluidos en la declaración de importación.

El IVA (impuesto al valor agregado o impuesto sobre el valor añadido) es una carga fiscal sobre el consumo, es decir, financiado por el consumidor como impuesto regresivo,1 aplicado en muchos países y generalizado en la Unión Europea.

El IVA es un impuesto indirecto: no es percibido por el fisco directamente del tributario, sino por el vendedor en el momento de toda transacción comercial (transferencia de bienes o prestación de servicios). Los vendedores intermediarios tienen el derecho a reembolsarse el IVA que han pagado a otros vendedores que los precedieron en la cadena de comercialización (crédito fiscal), deduciéndolo del monto de IVA cobrado a sus clientes (débito fiscal), y debiendo abonar el saldo al fisco. Los consumidores finales tienen la obligación de pagar el IVA sin derecho a reembolso, lo que es controlado por el fisco, obligando a la empresa a entregar justificantes de venta al consumidor final e integrar copias de estas a la contabilidad en la empresa.

- RETENCIONES DE IVA

Es la obligación que tiene

el comprador de bienes o servicios gravados, de no entregar el valor total

de la compra, sino realizar una retención por concepto de IVA, en el

porcentaje que determine la ley para luego depositar en las Arcas Fiscales

el valor retenido a nombre del vendedor, para quien este valor constituye

un anticipo en el pago de su impuesto.

Las

deben realizar los agentes de retención, siendo estos:Los Losorganismos y

contribuyent Las empresasentidades del es especiales, emisoras deSector

sean personas tarjetas de público naturales o crédito; sociedades. Las

empresas Otras de seguros o en casos reaseguros especiales.

El Impuesto sobre el Valor Añadido (IVA) es un tributo de naturaleza indirecta que recae sobre el consumo y grava las operaciones como entregas de bienes y prestaciones de servicios efectuadas por empresario y profesionales, las adquisiciones intracomunitarias de bienes y las importaciones de bienes. Algunas operaciones se encuentran fuera de la aplicación de este impuesto aunque estén efectuadas por empresarios o profesionales.

- PRODUCTOS O SERVICIOS CON TARIFA 0%

1.-

Productos alimenticios de origen agrícola, avícola, pecuario, apícola,

cunícola, bioacuáticos, forestales, carnes en estado natural y embutidos; y de

la pesca que se mantengan en estado natural, es decir, aquellos que no hayan

sido objeto de elaboración, proceso o tratamiento que implique modificación de

su naturaleza. La sola refrigeración, enfriamiento o congelamiento para

conservarlos, el pilado, el desmote, la trituración, la extracción por medios

mecánicos o químicos para la elaboración del aceite comestible, el faenamiento,

el cortado y el empaque no se considerarán procesamiento.

2.- Leches en estado natural, pasteurizada,

homogeneizada o en polvo de producción nacional, quesos y yogures. Leches

maternizadas, proteicos infantiles.

3.-

Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas

de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha,

aceites comestibles, excepto el de oliva.

4.-

Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de

pescado y los alimentos balanceados, preparados forrajeros con adición de

melaza o azúcar, y otros preparados que se utilizan como comida de animales que

se críen para alimentación humana. Fertilizantes, insecticidas, pesticidas,

fungicidas, herbicidas, aceite agrícola utilizado contra la sigatoka negra,

antiparasitarios y productos veterinarios así como la materia prima e insumos,

importados o adquiridos en el mercado interno, para producirlas, de acuerdo con

las listas que mediante Decreto establezca el Presidente de la República.

5.-

Tractores de llantas de hasta 200 hp incluyendo los tipo canguro y los que se

utiliza en el cultivo del arroz; arados, rastras, surcadores y vertedores;

cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación portables,

aspersores y rociadores para equipos de riego y demás elementos de uso

agrícola, partes y piezas que se establezca por parte del Presidente de la

República mediante Decreto.

6.-

Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante

Decreto establecerá anualmente el Presidente de la República, así como la

materia prima e insumos importados o adquiridos en el mercado interno para

producirlas. En el caso de que por cualquier motivo no se realice las

publicaciones antes establecidas, regirán las listas anteriores; Los envases y

etiquetas importados o adquiridos en el mercado local que son utilizados

exclusivamente en la fabricación de medicamentos de uso humano o veterinario.

7.-

Papel bond, libros y material complementario que se comercializa conjuntamente

con los libros.

8.-

Los que se exporten; y,

9.-

Los que introduzcan al país:

a)

Los diplomáticos extranjeros y funcionarios de organismos internacionales,

regionales y subregionales, en los casos que se encuentren liberados de

derechos e impuestos;

b)

Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida

por la Ley Orgánica de Aduanas y su reglamento;

c)

En los casos de donaciones provenientes del exterior que se efectúen en favor

de las entidades y organismos del sector público y empresas públicas; y las de

cooperación institucional con entidades y organismos del sector público y

empresas públicas;

d)

Los bienes que, con el carácter de admisión temporal o en tránsito, se

introduzcan al país, mientras no sean objeto de nacionalización;

e)

Los administradores y operadores de Zonas Especiales de Desarrollo Económico

(ZEDE), siempre que los bienes importados sean destinados exclusivamente a la

zona autorizada, o incorporados en alguno de los procesos de transformación

productiva allí desarrollados.

10.

Energía eléctrica.

11.

Lámparas fluorescentes.

12.-

Aviones, avionetas y helicópteros destinados al transporte comercial de

pasajeros, carga y servicios.

13.- Vehículos híbridos o

eléctricos, cuya base imponible sea de hasta USD 35.000. En caso de que exceda

este valor, gravarán IVA con tarifa doce por ciento (12%).

14.- Los artículos

introducidos al país bajo el régimen de Tráfico Postal Internacional y Correos

Rápidos, siempre que el valor en aduana del envío sea menor o igual al

equivalente al 5% de la fracción básica desgravada del impuesto a la renta de

personas naturales, que su peso no supere el máximo que establezca mediante

decreto el Presidente de la República, y que se trate de mercancías para uso

del destinatario y sin fines comerciales.

15.- El oro adquirido por el

Banco Central del Ecuador en forma directa o por intermedio de agentes

económicos públicos o privados, debidamente autorizados por el propio Banco. A

partir del 1 de enero de 2018, la misma tarifa será aplicada al oro adquirido

por titulares de concesiones mineras o personas naturales o jurídicas que

cuenten con licencia de comercialización otorgada por el ministerio sectorial.

16. Cocinas de uso doméstico

eléctricas y las que funcionen exclusivamente mediante mecanismos eléctricos de

inducción, incluyendo las que tengan horno eléctrico, así como las ollas de uso

doméstico, diseñadas para su utilización en cocinas de inducción y los sistemas

eléctricos de calentamiento de agua para uso doméstico, incluyendo las duchas

eléctricas.

- Servicios tarifa 0%

1.-

Los de transporte nacional terrestre y acuático de pasajeros y carga, así como

los de transporte internacional de carga y el transporte de carga nacional

aéreo desde, hacia y en la provincia de Galápagos. Incluye también el

transporte de petróleo crudo y de gas natural por oleoductos y gasoductos.

2.-

Los de salud, incluyendo los de medicina prepagada y los servicios de

fabricación de medicamentos.

3.-

Los de alquiler o arrendamiento de inmuebles destinados, exclusivamente, para

vivienda, en las condiciones que se establezca en el reglamento.

4.-

Los servicios públicos de energía eléctrica, agua potable, alcantarillado y los

de recolección de basura.

5.-

Los de educación en todos los niveles.

6.-

Los de guarderías infantiles y de hogares de ancianos.

7.-

Los religiosos.

8.-

Los de impresión de libros.

9.-

Los funerarios.

10.-

Los administrativos prestados por el Estado y las entidades del sector público

por lo que se deba pagar un precio o una tasa tales como los servicios que

presta el Registro Civil, otorgamiento de licencias, registros, permisos y

otros.

11.-

Los espectáculos públicos.

12.- Los bursátiles prestados

por las entidades legalmente autorizadas para prestar los mismos.

- Declaración de IVA al SRI

1.-¿Qué es y para qué sirve ?

El SRI ha puesto a disposición de los contribuyentes la posibilidad de realizar y enviar las declaraciones de impuestos por medio del Internet. La ventaja de utilizar este medio para cumplir con las obligaciones tributarias, es que el sistema se encuentra disponible las 24 horas del día los 365 días del año y las declaraciones enviadas se las puede consultar por este mismo medio.

2.-Procedimiento para declarar

1) Obtenga la clave de usuario para el uso de los servicios en línea por medio de la entrega del Acuerdo de Responsabilidad y Uso de Medios Electrónicos en cualquier centro de atención de la Administración Tributaria.

2) Descargue el programa DIMM formularios.

3) Elabore la declaración requerida en el programa DIMM formularios.

4) Envíe la declaración por el canal SRI en Línea.

5) Seleccione la forma de pago que desea utilizar.

- Impuesto a la Renta

¿Qué es?

El Impuesto a la Renta se aplica sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El ejercicio impositivo comprende del 1 de enero al 31 de diciembre.

¿Quién debe pagar?

La declaración de Impuesto a la Renta es obligatoria para todas las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, conforme los resultados de su actividad económica; aún cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

- Los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que exclusivamente tengan ingresos sujetos a retención en la fuente.

- Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedieren de la fracción básica no gravada.

La normativa tributaria define a estos contribuyentes como "sujetos pasivos".

De la contabilidad

Están obligados a llevar contabilidad todas las sociedades, personas naturales y sucesiones indivisas, de acuerdo a las siguientes condiciones:

- Capital propio superior a 9 fracciones básicas desgravadas del Impuesto a la Renta;

- Ingresos brutos anuales superiores a 15 fracciones básicas desgravadas; o,

- Costos y gastos anuales superiores a 12 fracciones básicas desgravadas.

Importante: Las personas naturales que realicen actividades empresariales y que operen con un capital u obtengan ingresos inferiores a los previstos en el inciso anterior, así como los profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores autónomos deberán llevar una cuenta de ingresos y egresos para determinar su renta imponible.

¿Sobre qué se debe pagar?

Para calcular el Impuesto a la Renta que debe pagar un contribuyente se debe considerar lo siguiente: de la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. A este resultado lo llamamos "base imponible".

Para lo cual se deben tomar en consideración las siguientes definiciones:

- Ingresos gravados: Son aquellos ingresos que serán considerados para el pago del Impuesto a la Renta Artículo 8 Ley Orgánica de Régimen Tributario Interno en concordancia con los Artículos 8, 9, 10, 12 y 13 del Reglamento para aplicación Ley de Régimen Tributario Interno.

- Ingresos exentos y exoneraciones: Son aquellos ingresos y actividades que no están sujetas al pago de este impuesto. Artículos del 9 al 9.5 Ley Orgánica de Régimen Tributario Interno en concordancia con los Artículos del 14 al 23 del Reglamento para aplicación Ley de Régimen Tributario Interno.

- Deducciones: En general, con el propósito de determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos. Artículos del 10 al 15 Ley Orgánica de Régimen Tributario Interno en concordancia con los Artículos del 26 al 31 y el Art. 36 del Reglamento para aplicación Ley de Régimen Tributario Interno.

Base imponible de los ingresos del trabajo en relación de dependencia

Está constituida por el ingreso gravado menos el valor de los aportes personales al Instituto Ecuatoriano de Seguridad Social (IESS), excepto cuando estos sean pagados por el empleador.

Base imponible para adultos mayores

Los adultos mayores se descontarán una fracción básica gravada con tarifa cero de Impuesto a la Renta.

Base imponible para personas con discapacidad o sustitutos

Las personas con discapacidad o sustitutos se descontaran dos fracciones básicas gravadas con tarifa cero de Impuesto a la Renta, de acuerdo a la siguiente tabla:

| Grado de discapacidad | Porcentaje para aplicación del beneficio |

| * Del 30% al 49% | 60 |

| Del 50% al 74% | 70 |

| Del 75% al 84% | 80 |

| Del 85% al 100% | 100 |

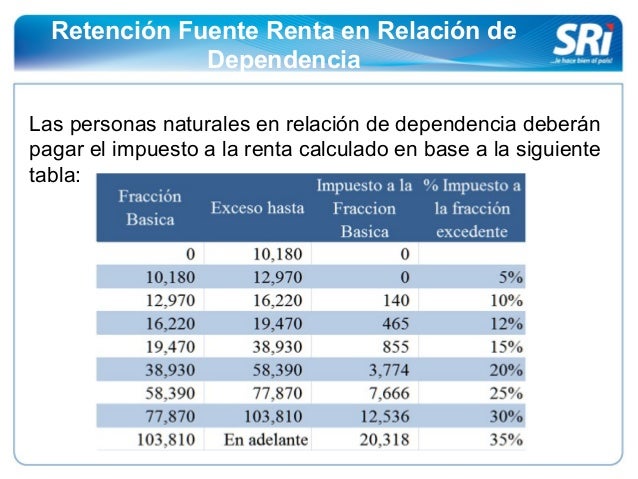

- Retenciones de Impuestos a la Renta

Retenciones a la Fuente

Toda persona jurídica o persona natural obligada a llevar contabilidad que pague o acredite en cuenta cualquier tipo de ingreso que constituya renta gravada para quien los reciba, actuará como agente de retención del Impuesto a la Renta. Los agentes de retención están obligados a entregar el respectivo comprobante de retención, dentro del término no mayor de cinco días de recibido el comprobante de venta, a las personas a quienes deben efectuar la retención.

Igualmente están obligados a proporcionar al SRI cualquier tipo de información vinculada con las transacciones por ellos efectuadas.

La retención en la fuente deberá realizarse al momento del pago o crédito en cuenta, lo que suceda primero; los porcentajes de retención aplicables son los siguientes:

- Porcentajes de Retención del Impuesto a la Renta 2018

Detalle de porcentajes de retención conforme la normativa vigente (Conforme el concepto y porcentaja a retener, verifique el código necesario para su declaración en el formulario 103)

Los pagos que hagan los empleadores a los contribuyentes que trabajan con relación de dependencia, deberán realizar la retención en la fuente correspondiente. En este caso, el comprobante de retención será entregado dentro del mes de enero de cada año en relación con las rentas del año precedente. Así mismo, están obligados a declarar y depositar mensualmente los valores retenidos en las entidades legalmente autorizadas para recaudar tributos.

Sanciones

El incumplimiento de las obligaciones de efectuar la retención, presentar la declaración de retenciones, depositar los valores retenidos y entregar los comprobantes en favor del retenido, será sancionado con las siguientes penas:

- De no efectuarse la retención, de hacerla en forma parcial o de no depositar los valores retenidos, el agente de retención será obligado a depositar en las entidades autorizadas para recaudar tributos el valor total de las retenciones que debiendo hacérselas no se efectuaron, o que realizadas no se depositaron, las multas e intereses de mora respectivos.

- El retraso en la presentación de la declaración de retención será sancionado de conformidad con lo previsto por la Ley Orgánica de Régimen Tributario. El retraso en la entrega de los tributos retenidos dará lugar a la aplicación de los intereses correspondientes, sin perjuicio de las demás sanciones previstas en el Código Tributario.

- La falta de entrega del comprobante de retención al contribuyente será sancionada con una multa equivalente al cinco por ciento (5%) del monto de la retención, y en caso de reincidencia se considerará como defraudación de acuerdo con lo previsto en el Código Tributario.

- Declaración del Impuesto a la Renta

La declaración es obligatoria para todas las personas naturales, sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas en el país, de acuerdo al rendimiento de su actividad económica. No realizan este trámite las personas naturales cuyos ingresos brutos, entre el 1 de enero y el 31 de diciembre, no superen la fracción básica desgravada que para el ejercicio fiscal 2017 es de $ 11.290. Y los contribuyentes domiciliados en el exterior, que no tengan representante en el país y que sus ingresos estén sujetos a retención en la fuente.

¿Dónde declarar?

La declaración puede hacerse tanto física como por internet. Para lo último el usuario debe ingresar a la página del Servicio de Rentas Internas (SRI) www.sri.gob.ec Una vez ahí el usuario debe seleccionar la opción ‘SRI en línea’. A continuación aparece una pantalla, el contribuyente tiene que ingresar a través del casillero ‘Persona Natural’ y seguir el procedimiento a través de la opción ‘Declaraciones’. Para usar este servicio el contribuyente debe contar con una contraseña, en caso de no poseer una se la puede solicitar personalmente en todas las oficinas del SRI. Las personas no obligadas a llevar contabilidad deben llenar el formulario 102A. Mientras que quienes sí están obligados a llevar contabilidad registrarán en el formulario 102.

¿Cuánto y sobre qué se paga?

Solo quienes obtuvieron ingresos mayores a $ 11.290 el año pasado deben declarar. La base imponible (sobre lo que se va a tributar) del Impuesto a la Renta se obtiene del resultado de restar todos los ingresos gravados menos las devoluciones, descuentos, costos, gastos y deducciones. Para la base imponible de personas adultas mayores de 65 años de edad se descontará una fracción básica con tarifa cero. En el caso de personas con discapacidad se considerarán dos fracciones básicas.

¿Qué ingresos gravan IR?

Los ingresos gravados son aquellos que se consideran para el cálculo del IR. Cuando el usuario trabaja en relación de dependencia grava lo que percibe en razón de sueldos, comisiones, horas extras y otros establecidos en el artículo 8 de la Ley Orgánica de Régimen Tributario Interno. Como ingresos exentos se entiende a aquellos que no están sujetos al impuesto. Entre ellos están los beneficios del sistema de Seguridad Social, pensionistas, sobresueldos, alimentación y más.

¿Qué rubros se pueden deducir?

El SRI indica que son deducibles los gastos efectuados con el propósito de obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos. Los contribuyentes podrán deducir sus gastos personales hasta el 50% del total de sus ingresos gravados sin que supere un valor equivalente a 1,3 veces la fracción básica desgravada que para 2017 es de $ 14.677. Se deducirán los gastos personales sin IVA e ICE tanto propios como de sus padres, cónyuge o pareja en unión de hecho siempre que no perciban ingresos gravados y dependan del contribuyente.

¿Cuáles son gastos personales?

Los desembolsos por concepto de vivienda, educación (arte y cultura), salud, alimentación y vestimenta son gastos personales. Para ser deducibles los comprobantes de venta deberán estar a nombre del contribuyente.

- Instituto Ecuatoriano de Seguridad Social

El Instituto Ecuatoriano de Seguridad Social (IESS), es una entidad autónoma que forma parte del sistema de seguridad social del Ecuador y es responsable de aplicar el seguro universal obligatorio, según la Constitución de la República, vigente desde el año 2008. Una de las obligaciones principales de los emprendedores es cumplir con la normativa social, referida puntualmente al pago de las aportaciones al Instituto Ecuatoriano de Seguridad Socialcomúnmente conocido como IESS. Para el IESS, la relación se da entre un empleador y un empleado.La Constitución señala que la seguridad social es un derecho irrenunciable de todas las personas. La seguridad social se rige por los principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiaridad, suficiencia, transparencia y participación.

De acuerdo con el IESS, empleador es la

persona o entidad de cualquier clase que fuere por cuenta u orden de la cual se

ejecuta la obra que se presenta al servicio. Por lo tanto el empleado es la

persona que presta el servicio en el caso de un emprendedor contrate a una persona y no la afilie al IESS, existe una serie de sensaciones muy

fuertes las cuales pueden llegar hasta la prisión del empleador.

- Cultura Tributaria

El régimen

tributarlo se rige por el principio de generalidad, es decir, las ley

tributaria tienen carácter de general y abstracta, motivo por el cual no está

direccionada a determinada persona o grupo de personas, todo ello sea

concediéndoles beneficios, exenciones o imponiéndoles gravámenes.

2. Principio

de Progresividad.

Nuestra

Constitución de la República al establecer que debe priorizarse en el

Régimen Tributario los impuestos progresivos, estableciendo por lo tanto que la

fijación de los tributos se realizara tomando en consideración una tarifa

gradual.

Este principio

proclama que conforme aumenta o mejora la capacidad económica de una

persona, debe de aumentarse de manera gradual, los gravámenes que debe

pagar dicha persona por concepto de tributos.

3.Principio

de Eficiencia.

Este principio

tiene estrecha vinculación con el ámbito administrativo, se lo ha incluido con

la finalidad de que sea obligación del Estado, el propiciar de que las

Administraciones Tributarias sean eficientes, es decir que obtengan los mejores

resultados, con la utilización de menor cantidad de recursos.

4.Principio

de Simplicidad administrativa.

Este principio

determina la obligatoriedad de las Administración Tributaria, de brindar

al contribuyente, las facilidades necesarias al momento de pagar sus

obligaciones tributarias; la Administración Tributaria para el cumplimiento de

este principio ha venido innovando los sistemas de Tributación con la finalidad

de propiciar al contribuyente un ahorro de recursos y sobre todo de

tiempo, una muestra de ello es que se elimino la declaración física por la

declaración electrónica, evitándose la compra de formularios.

5. Principio

de Irretroactividad.

En materia

tributaria este principio al igual que el resto de leyes, sus reglamentos, de

carácter general, rigen exclusiva y obligatoriamente para el futuro.

6.Principio

de Equidad.

La aplicación de

este principio tiene como finalidad que la obligación tributaria se realice de

forma justa y equilibrada entre todos los ciudadanos, acorde con su capacidad

económica.

La Equidad se

presenta ante la imparcialidad existente a la hora de exigir el pago de la

obligación tributaria, por la forma y proceso jurídico por el cual se resuelven

los incidentes propuestos sea por la vía administrativa o judicial.

7.Principio de

Transparencia.

Dando estricto

cumplimiento a este principio el Estado y por ende la Administración

Tributaria, tendrá como obligación el hacer asequible y publica la información

sobre su gestión, entendiendo como tal a la información que hace relación

a su gestión, mas no hacer pública la información de los contribuyentes.

8.Principio

de Suficiencia Recaudatoria.

Este principio

está orientado a que el Estado o Administración Tributaria debe tener en cuenta

siempre que la recaudación de tributos será suficiente para el financiamiento

del presupuesto o gasto público.

Al referirnos a la

de suficiencia recaudatoria cabe hacer un pequeño análisis, al existir una

cultura tributaria en los contribuyentes, incrementando los niveles de

recaudación, como un compromiso moral y social y mas no como un mecanismo

coercitivo de recaudación, solo ahí podríamos decir que se ha cumplido con este

principio lo que se revertiría a los habitantes, en la dotación de servicios de

educación, vivienda, salud, vialidad, etc.

- Importancia de los impuestos

Los Impuestos son aportes establecidos por Ley que deben hacer las personas y las empresas, para que el Estado tenga los recursos suficientes para brindar los bienes y servicios públicos que necesita la comunidad.

|

- Los impuestos son los principales recursos con que cuenta el Estado para cumplir con sus cometidos.

Son muy importantes porque:

- el Estado puede obtener los recursos para poder brindar educación, salud, seguridad, justicia, obras públicas y apoyo a los más necesitados, entre varias cosas más,

- se puede conseguir más igualdad de oportunidades,

- es un acto de solidaridad al contribuir con el bienestar de los demás,

- es una forma de participar en los asuntos de la comunidad,

- en ellos también se refleja lo que queremos como sociedad.

Al pedir el comprobante en cada compra que hacemos, estamos colaborando en la recaudación de los impuestos, porque de esa manera se puede saber si los impuestos que pagó la empresa coinciden con los que se originaron en sus operaciones..

Esta sección contiene diversas infografías que facilitan la comprensión de los principales conceptos tributarios, con un lenguaje visual muy atractivo.

- La responsabilidad social del emprendimiento

Consejos

1. Aprovechar y generar oportunidades de negocio asociadas al concepto de responsabilidad social, tales como los mercados verdes, los negocios inclusivos y los emprendimientos sociales. 2. Desde el arranque de las nuevas empresas, incorporar los principios y prácticas de RSE en su planeación y gestión.

3. Enfóquese en su primer grupo de interés, es decir, sus empleados.

4. Pregúnteles qué les interesa a ellos, si les interesa ayudar y en qué. Presénteles opciones de voluntariado, de donación, etc.

5. Entienda su cadena de valor y cómo puede ayudar, desde cada uno de los eslabones, a las poblaciones de bajos recursos.

6. Dependiendo del lugar donde está, entienda la comunidad. Establezca alianzas con otros emprendedores para ayudar a esa comunidad.

Comentarios

Publicar un comentario